COPAYMENT = จ่ายร่วม แต่มั่นคงระยะยาว

COPAYMENT มาตรฐานใหม่เพื่อความยั่งยืนของระบบประกันสุขภาพ

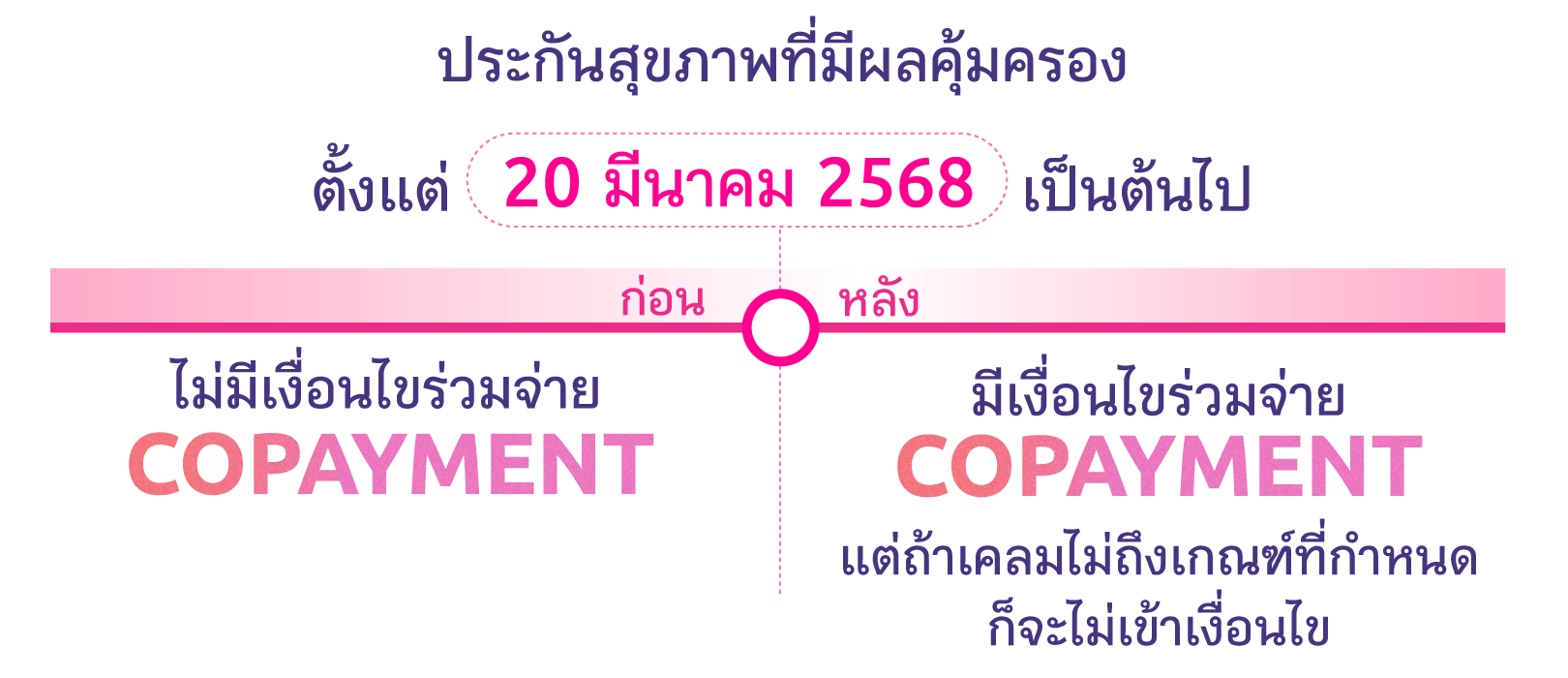

เมืองไทยประกันชีวิต จะมีการบังคับใช้ Co-payment

เมืองไทยประกันชีวิต จะมีการบังคับใช้ Co-payment

ตั้งแต่วันที่ 20 มีนาคม 2568

ซึ่งเกณฑ์ใหม่ดังกล่าวจะมีผลเฉพาะกับลูกค้าใหม่

และกรมธรรม์ใหม่เท่านั้น ไม่มีผลต่อลูกค้าเก่า

รวมทั้งกรมธรรม์เก่า กรมธรรม์ต่ออายุ ประกันกลุ่ม และประกันโรคร้ายแรง

ใครบ้างที่จะเข้าเงื่อนไข COPAYMENT

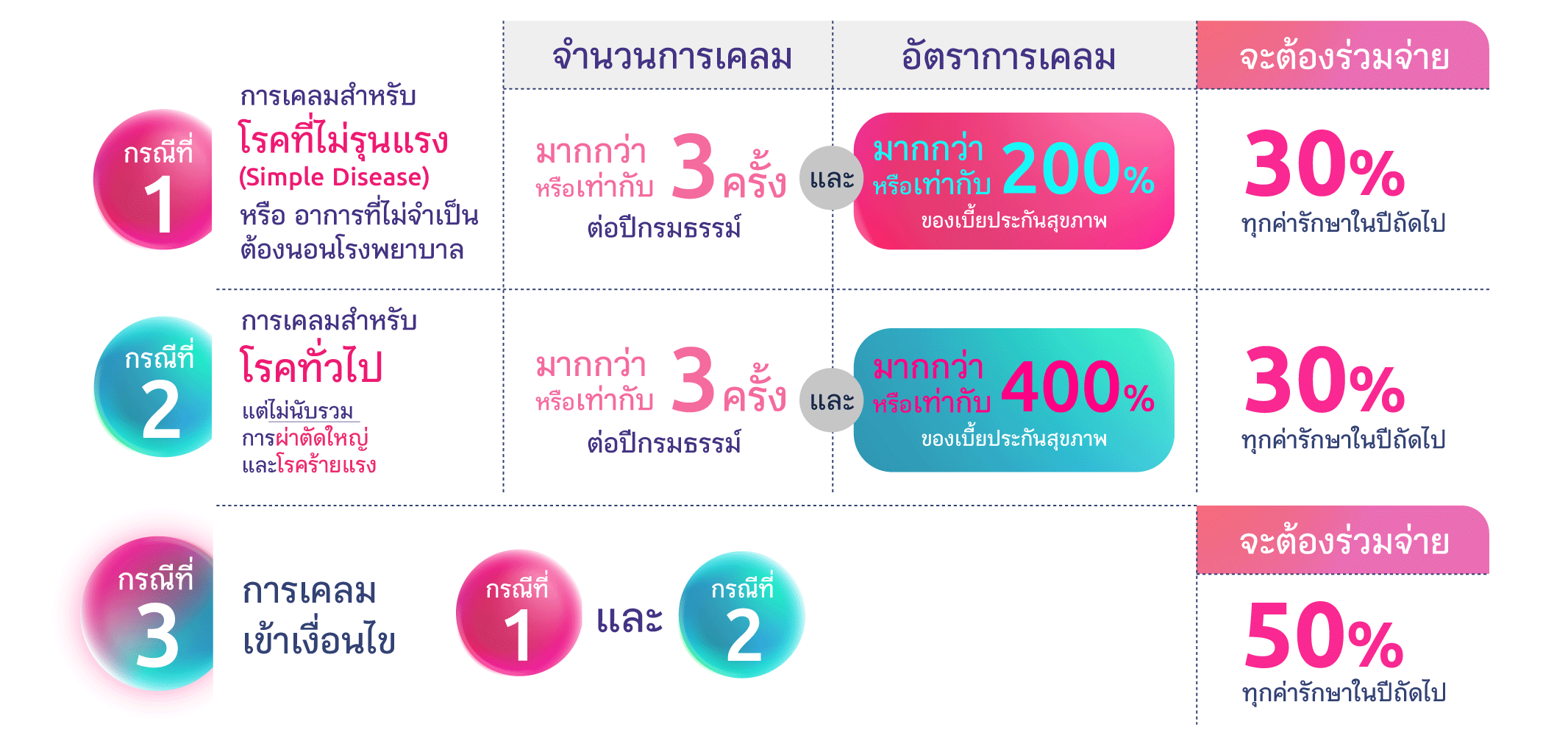

เกณฑ์การเข้าเงื่อนไข COPAYMENT

จะถูกพิจารณาเฉพาะกรณีเข้ารักษาตัวในฐานะผู้ป่วยใน (IPD)

จะถูกพิจารณาเฉพาะกรณีเข้ารักษาตัวในฐานะผู้ป่วยใน (IPD)

- กำหนดให้มีส่วนร่วมจ่าย Copayment ในเงื่อนไขการต่ออายุกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) สำหรับผู้เอาประกันภัยร่วมจ่ายเฉพาะในปีต่ออายุกรมธรรม์ประกันภัยปีถัดไปถ้าหากผู้เอาประกันภัยเข้าหลักเกณฑ์ใน 2 กรณี ดังนี้

- กรณีที่ 1 ผู้เอาประกันภัยร่วมจ่าย (Copayment) 30% ของค่ารักษาที่ได้รับความคุ้มครองในปีถัดไป เมื่อเกิด 3 ข้อนี้พร้อมกันเท่านั้น คือ (1) มีการเคลมเป็นผู้ป่วยในด้วยกลุ่มโรคป่วยเล็กน้อยทั่วไป และไม่มีข้อบ่งชี้ทางการแพทย์ให้ต้องรักษาตัวแบบผู้ป่วยใน และ (2) มีการเคลมตั้งแต่ 3 ครั้งขึ้นไป และ (3) มีอัตราการเรียกร้องค่าสินไหมทดแทนรวมกันตั้งแต่ 200% ของเบี้ยประกันสุขภาพ

- กรณีที่ 2 ผู้เอาประกันภัยร่วมจ่าย (Copayment) 30% ของค่ารักษาที่ได้รับความคุ้มครองในปีถัดไป เมื่อเกิด 3 ข้อนี้พร้อมกันเท่านั้น คือ (1) มีการเคลมเป็นผู้ป่วยในด้วยโรคทั่วไปที่ไม่รวมโรคร้ายแรงและการผ่าตัดใหญ่ และ (2) มีการเคลมตั้งแต่ 3 ครั้ง ขึ้นไป และ (3) มีอัตราการเรียกร้องค่าสินไหมทดแทนรวมกัน ตั้งแต่ 400% ของเบี้ยประกันสุขภาพ

- ถ้าเข้าหลักเกณฑ์ทั้งกรณีที่ 1 และกรณีที่ 2 ข้างต้น จะต้องร่วมจ่าย Copayment 50% ของค่ารักษาในปีถัดไป อย่างไรก็ตามการพิจารณาหลักเกณฑ์ Copayment ในเงื่อนไขการต่ออายุฯ จะมีการพิจารณาเป็นรายปี หากปีใดไม่เข้าตามเงื่อนไขข้างต้นแม้เพียงข้อใดข้อหนึ่งก็ไม่ต้องเข้า Copayment ซึ่งผู้ทำประกันภัยไม่ต้องร่วมจ่ายเลย แม้แต่บาทเดียวของค่ารักษาพยาบาลที่อยู่ในเงื่อนไขความคุ้มครองในกรมธรรม์

- กรณีที่ 1 ผู้เอาประกันภัยร่วมจ่าย (Copayment) 30% ของค่ารักษาที่ได้รับความคุ้มครองในปีถัดไป เมื่อเกิด 3 ข้อนี้พร้อมกันเท่านั้น คือ (1) มีการเคลมเป็นผู้ป่วยในด้วยกลุ่มโรคป่วยเล็กน้อยทั่วไป และไม่มีข้อบ่งชี้ทางการแพทย์ให้ต้องรักษาตัวแบบผู้ป่วยใน และ (2) มีการเคลมตั้งแต่ 3 ครั้งขึ้นไป และ (3) มีอัตราการเรียกร้องค่าสินไหมทดแทนรวมกันตั้งแต่ 200% ของเบี้ยประกันสุขภาพ

- สำนักงาน คปภ. เชื่อมั่นว่า การกำหนดให้มี Copayment ในเงื่อนไขการต่ออายุสัญญาเพิ่มเติมกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) จะสามารถนำมาใช้เป็นเครื่องมือบริหารความเสี่ยง ที่ช่วยควบคุมต้นทุนที่เกิดจากการรักษาพยาบาล และช่วยลดพฤติกรรมการเรียกร้องค่าสินไหมทดแทนที่เกินความจำเป็นทางการแพทย์ ที่ส่งผลกระทบต่อการปรับเพิ่มเบี้ยประกันภัยของทั้งพอร์ตโพลิโอ โดยจะมีการพิจารณาสถิติการรับประกันภัยของสัญญาประกันภัยสุขภาพที่มีหลักเกณฑ์ Copayment นี้ เพื่อนำมาพิจารณากำหนดอัตราเบี้ยประกันภัยโดยรวมให้สามารถสะท้อนความเสี่ยงภัยที่เกิดขึ้นได้อย่างเหมาะสม และเป็นธรรม ซึ่งจะส่งผลให้ระบบการประกันภัยสุขภาพภาคสมัครใจเกิดความยั่งยืนต่อไป

- สนใจทำประกันชีวิต/ประกันสุขภาพ/ประกันอุบัติเหตุ

- แจ้ง เพศ / ปีเกิด / โรคประจำตัว(ถ้ามี) เพื่อคำนวณเบี้ยประกัน

- ติดต่อตัวแทน LINE ID : @A.MTL (https://bit.ly/A-MTL)

- แจ้ง เพศ / ปีเกิด / โรคประจำตัว(ถ้ามี) เพื่อคำนวณเบี้ยประกัน